なぜ不動産価格は上昇したのか?〜中古マンションの価格形成フローから考える編〜

こんにちは。不動産の顧問業をしております、宅建士の田実です。

不動産価格の決まり方は用途によって様々です。よく用いられる3大査定方法とと言えば、”取引事例比較法”、”原価法”、”収益還元法”の3つですが、同じ不動産で同じ方法で査定すれば、常に同じ評価額になるものではありません。

例えば、東京都港区三田にある不動産について、2010年に取引事例比較法で求められた「評価額」と、2020年現在に同じく取引事例比較法による「評価額」は異なります。

当たり前といえばそうなんですが、それは2014年にJRが50年ぶりの山手線新駅を、品川-田町間に作ることを発表したからです。日本の不動産は特に、鉄道駅から近いことが価値が高いとされますので、新駅ができるという期待感からその周辺の土地相場は上がることになりました。

このように、取引事例比較法に関わらず、評価する時点の景気、財政(金融)政策、税優遇策の有無など実に様々な要因が絡み合って、その時点の「評価額」が決まることになるわけです。

前置きが長くなりましたが、まず取引事例比較法とはどのような査定方法をするのかについて触れた後に、評価額に影響を与える外的要因(社会背景など)とはなにか? について掘り下げることで、なぜ2012年以降不動産価格が上昇していったのかを考えていきたいと思います。

目次

1)取引事例比較法とは?

まず、取引事例比較法とはなんぞや? というお話ですが、不動産価値を査定する際に利用する公式と思ってもらえばオッケーです。

特に中古マンションの売買査定は9割5分この方法によって行われているといってもよいでしょう。

簡単に説明すると「1週間前に同じマンションのひとつ下の階でまったく同じ間取りの物件が3,000万円で成約していたから、この物件は3,100万円が妥当だろう」という風に、実際に取引された事例と、査定対象との優劣の差を検証して、価格に反映させて評価を算出することをします。

では、新築されてからそのマンション内で売る人が誰もいなく、一番はじめに中古物件として売りに出す場合の査定はどうなるでしょうか? この場合は、新築時の販売価格を基準にして、築年数による評価減を行います。

同じ建物内の比較だけでは、査定の根拠が弱いですから、例えば同年代に建てられた別のマンションの成約価格と比較することで、査定金額の誤差修正をおこなっていき、最終的に査定価格が決まってきます。

最近は、インターネットで無料で簡単に不動産価格を調べることができます。例えば、「ウチノカチ」というサービスでは、国土交通省の400万件以上の取引事例に基づき、中古マンション、一戸建て住宅、土地などの不動産価格を簡単に調べることができます。

ウチノカチは、価格計算ツールも提供しており、全国の様々な地点の不動産価格を、築年数、専有面積、駅距離などを指定して簡単に調べることができます。

また、「トチノカチ」というサービスでは、土地の価格相場として、公示地価、路線価、固定資産税評価額などの価格情報、価格推移などの情報を簡単に調べることができます。

ウチノカチも、トチノカチもユーザなどの会員登録なしに利用できるため、気軽に利用することができます。

2)価格はどうやって決まっていく?

ところで、かなり遠回りしてしまった気がしますが、この記事のタイトルに戻ります。「不動産価格の決まり方は?」について明らかにしていきます!

ここでポイントは、取引事例比較法によって求められた”査定価格”は、”成約予想値”であるということです。成約予想が5,000万円とします。景気が良いとき売ろうと考える売主さんは、成約予想値の5,000万円で売りに出すでしょうか? 出さないですよね。

景気が上昇しているときですので、好景気のプレミアム分を乗せて、売りに出すことを希望するのではないでしょうか? 要するに、売主の期待値が乗り最終的な”売り出し価格”が決まります。

仮に期待値が日毎に大きくなっていくとしたらどうでしょうか? 『日経平均株価は2万円を超えたようだ』『最近はインバウンドで海外からの旅行者が増えていて、国内消費が増えているようだ』『さらにオリンピック特需で国内需要が高まっているらしい…』etc など、好景気を感じさせる社会背景が、売主の期待値は上げさせることは、ごく自然なことであります。

『もう少し高く設定しても売れるだろう』『今は売り急いでいないし、良い金額で売れたら売却を決定するから希望額で売りに出そう』という方があちらこちらで増えたらどうなるでしょう? それらに相場が引き寄せられていくことになります。

統計では、不動産の”売り出し価格”と”成約価格”には6%前後の開きがあるという結果が出ています。つまり、1,000万円で売り出された物件は概ね940万円(6%down)で成約する傾向があるということです。

また、不動産とくに住宅用の中古マンションは、相場より1割高値で売り出されていると、反響が大きく鈍くなり、成約まで時間がかかるか、価格を下げて再募集せざるを得ないという傾向があるのも事実です(これはわたしの感覚値です)。

話は前後しましたが、不動産業者が提案する”査定額”に、売主の期待が乗っかり売り出し価格の調整が始まる。不動産会社も売り出し価格に弱腰では他の会社に仕事を取られてしまいますから、好景気を鑑みていくばくか”強気”で売り出し価格を提案します。

景気が落ち着いているときであれば、5,000万円の査定額に対して5,500万以上の売り出し価格では承諾しないところ、5,600万円まで頑張って委任契約を取りにいきます。

そして、実際に売却活動の結果、5,600万円から6%downで成約したりします。すると、不動産会社の方も、また別の売却相談の査定段階から”強気”設定を含んだ提案価格となっていくわけです。

おおむねこのようにして「不動産価格=売り出し価格&成約価格≒相場」が形成されていくプロセスとなります。つまりは、「今って売りどきだよね?」というマインドが価格を押し上げるきっかけを根底で支える原因かと思います。

2013年9月に決まった東京オリンピックのとき、私は東京都江東区にある、仲介店舗(賃貸・売買の総合取り扱い店舗)に在籍しておりましたが、決定後に有明地区の売出し中のタワーマンションの売り出し価格が、決定を皮切りに2割増に価格修正して売りに出されたことを目の当たりにしております。

その後どうなったのかは、2012年以降のマンション価格の盛り上がりを見れば説明するまでもありません。2012年以降2019年の7年間で、都心3区(千代田・中央・港)の中古マンション成約価格はなんと1.7倍へと上昇しました(23区平均では1.4倍)。※レインズ、中古マンション成約事例より

不動産価格が決まっていく根底には、ユーザー(売却検討者・購入希望者)のマインドが大きく関係していることをお話しました。

では、外部要因として影響を与えるものは何でしょうか? 先述しましたが、取引事例比較法では、過去の成約事例を基本として、不動産価格の評価を行いますが、評価する時点の社会背景によって、価格を上下させます。これを時点修正といいます。

時点修正とは平たくいえば、”社会背景を鑑みる”ことだと言えます。よく時点修正とは、不動産仲介会社が机上で査定をする場合に「今は相場がアップトレンドだから”時点修正”して、査定額をちょこっと上げとこう」というときに使う”時点修正”とは異なり、時点修正を起こす原因を深堀りしていきたいと思います。

なんだか意味不明なことを言っている気もしてきましたが、要するに「時点修正して評価を上げておこう」と安易に”時点修正”というビッグワードを使わずに”時点修正の根拠”について理解して使いたいよね! って話です、汗

3)住宅ローン金利 政策金利

金利、つまり住宅ローン金利が価格相場を形成することに大きく影響していると考えます(ここからは経験による”読み”も含まれていますので、お含みの上お読みいただければ幸いです)。

価格が同じだとしたら、住宅ローン金利が安ければ、総支払額は安くなりますので、金利が安いときに購入するのがお得になります。先程、2012年以降の価格上昇トレンドは、好況感という社会ムードが影響していると話しましたが、2012年以降景気は日経平均株価からすれば確かに上昇したと言えます。8,000円台だった株価が23,000円付近まで上昇したわけですから。

しかし、この間金利は上がりませんでした。経済学のセオリーとしては、景気が良くなれば金利が上がるものと教えられたかと思いますが、この7年間はそうではありませんでした。

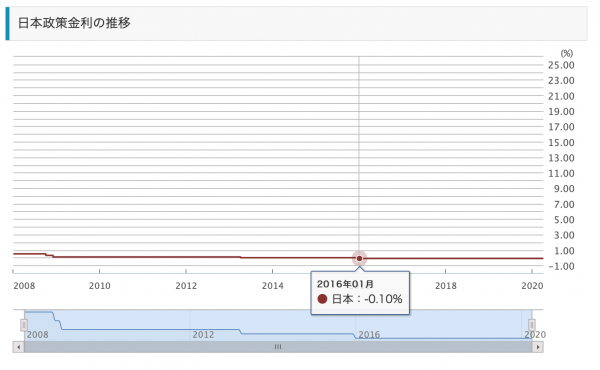

住宅ローンは市場最安値を更新し続け、多少の増減はあったと思いますが、変動金利においては0%台が続いております。金利の説明ではないので、簡単な説明にとどめますが、変動金利は短期プライムレートを基準に決まり、短期プライムレートは政策金利がもとになっています。

政策金利が上がれば、短期プライムレートも上がるのですが、短プラは私が働き始めた頃(18年前)からずっと2.375%です。2008年3月の政策金利は0.5%であり、2013年4月には0.00%(金利なし)へと下がり、2016年1月には-0.1%というマイナス金利になり現在まで続いています。

[補足]政策金利 中央銀行が金融政策を実施するために、金融市場調節の基準とする金利のこと。

景気が過熱しすぎた場合には政策金利を引き上げて景気の沈静化を図り、反対に景気が後退する場面では政策金利を引き下げて景気の減速を防ごうとします。

◀ワンポイント▶ 日本銀行は、2016年1月にマイナス金利政策を導入し、日銀当座預金の一部にマイナス0.1%の金利を適用することにしました。これは、金融機関が日銀の口座に預金を預け入れると0.1%の金利を支払わなければいけないというものです。このマイナス0.1%が、現在の日銀の政策金利となります。 【大和証券・金融・商圏用語解説より】

平たく言えば、日銀は市中銀行に安い金利でお金を融通するから、企業や不動産に投資して、社会を動かす潤滑油の役目を担いなさい、という状態が低金利です。バシバシ融資して企業を復活させなさい、不動産取引を通して経済を活性化させなさい、という号令がかかっているわけです。

オリンピックも決まり、日経平均株価も上昇して、景気は上がっているムードがある上に、住宅ローンは安い。というより史上最低水準でありますから、ローンを利用することの後ろめたさが半減します。史上最低水準の低金利は、人々の家を買おう!というマインドを強く後押ししたものであります。

つまり、不動産取引の活発化には、金融政策が大きく関わっているということです。金利が高ければ購入する人は減ります。政策金利が安ければ(むしろ今はマイナス金利なので、融資しないと日銀に金利を取られる)金融機関の積極的な融資体制を促し、不動産取引にお金が流れる(=不動産価格を押し上げる)ことにつながったわけであります。

4)リフォーム一体型ローンの誕生

続いて中古マンションの取引がかつてないほと活性化した背景には、リフォーム費用を物件価格と一緒に35年返済できるようになったことが影響していると考えます。もしかしたら、金利とかうんぬんではなく、これが東京の中古マンション相場を押し上げた主因であるのではないかと私は思っています。

リフォーム一体型ローンは、リノベーションを世間に広めた「リノベる」が金融機関にリフォームの担保価値を認めるスキームを説得しできあがった画期的な住宅ローン商品です。

リフォーム一体型ローンができるまでは、リフォームローンしかなく期間せいぜい5年、金利は4〜5%程度ととても利用できるものではありませんでした。

社会背景ではようやっと住宅ストックを活かす方向へと舵が切られはじめ、中古住宅のインスペクションについて説明義務化されたことからその背景があります。

また、画一的な住宅に飽きていたユーザーがリノベーションという方法で、自分好みの空間が手に入れられるのは、これまでの日本の住宅市場には一度もなかったトレンドとなりました。

リノベーションの対象となるのは、築20年以上の室内の設備が相当に見劣りする年代が対象になってきます。中には築後30年40年を超えるヴィンテージマンションと呼ばれるマンションもあります。

リフォーム一体型ローンが出来上がる前までは、一般購入希望者が購入することはなく、不動産業者が会社の与信を担保に事業性資金を引いて、リフォーム(リノベーション)して利益をたくさん乗せて売ることしかありませんでしたが、購入検討者がリノベーション費用を含んでローンを組めるようになったわけですから、築古の中古マンション市場がこれまでにないくらいに過熱しました。

まとめ

なぜ不動産価格は上昇したのか? 一番大きな影響を与えたのは”金融政策”だったと私は考えます。低金利、金融機関の融資積極性(政策金利)、そして政策と呼べるものではありませんが、新しい融資の仕組みが誕生したことはひとつの金融政策だったと言ってもいいのではないかと思います。

不動産査定や期待値から上昇する売り出し価格が相場を作り、実際の取引事例が新たな相場をつくる。その背景には金融政策が”後押し”どころか”先導”していったことが、2012年以降の不動産価格を上げていった原因ではないかと思います。

弊社は、不動産の意思決定をサポートする不動産顧問業務の委託を受けております。ご依頼主様が不動産の処分・活用・管理をしていく上のアドバイスもしくはセカンドオピニオンを通して、不動産管理マネジメントを、パートナーとして全力でサポートさせていただきます。

![[新型コロナ支援策]固定資産税の軽減・免除・納税猶予](https://tajitsuoffice.co.jp/wp-content/uploads/2020/05/kelly-sikkema-M98NRBuzbpc-unsplash-420x280.jpg)

![[新型コロナ対策]賃借人が利用できる東京都(および国)の支援策・自民党家賃支援策(案)](https://tajitsuoffice.co.jp/wp-content/uploads/2020/05/liv-bruce-odIhQypCuUk-unsplash-420x280.jpg)